Pensioenfonds Forbo verhoogt de pensioenen per 1 januari 2026 met 3,01%

De verhoging geldt voor iedereen die*:

- al pensioen van ons fonds krijgt;

- nog pensioen bij ons opbouwt;

- (gedeeltelijk) arbeidsongeschikt is en pensioen bij ons opbouwt;

- in het verleden pensioen bij ons fonds heeft opgebouwd en dat pensioen bij ons heeft laten staan.

Aan het einde van elk jaar besluit het bestuur van ons fonds of de pensioenen per 1 januari van het nieuwe jaar omhoog kunnen. Het bestuur kijkt daarbij naar de ontwikkeling van de beleidsdekkingsgraad van het huidige jaar. De (beleids)dekkingsgraad is hoog genoeg: boven de 110%. Deze stand is afhankelijk van marktomstandigheden, zoals marktrente en inflatie. Om vervolgens de indexatie te bepalen worden zorgvuldige berekeningen gehanteerd. De berekeningen geven aan dat het mogelijk is om de pensioenen te verhogen. Bekijk hier uitleg over de betekenis van de dekkingsgraad.

Alle belangen in evenwicht met elkaar

Het bestuur bekijkt altijd zorgvuldig wat deelnemers belangrijk en waardevol vinden aan hun pensioen. Daarna beslist het bestuur op basis van deze factoren om wel of niet de pensioenen te verhogen:

- de inflatie

- veranderde wet- en regelgeving

- de situatie rondom de invoering van het vernieuwde pensioenstelsel

- de gevolgen van de verhoging voor alle verschillende groepen deelnemers

Verhoging is niet altijd zeker

Hiervoor moet het bestuur elk jaar opnieuw kijken wat de financiële gezondheid van het fonds is. En wat de effecten zijn van de verhoging voor alle groepen deelnemers. Daarom geeft de verhoging per 1 januari 2026 geen recht op verhoging in de toekomst.

Heeft u vragen over de verhoging van uw pensioen?

Dan kunt u altijd contact met ons opnemen. Wij helpen u graag.

*Hoewel de verhoging in principe voor alle pensioenen geldt, kunnen aan dit bericht geen rechten worden ontleend.

Regels voor verhogen versoepeld

De overheid heeft de regels voor het verhogen van de pensioenen in 2022 en 2023 tijdelijk versoepeld. In 2025 heeft de overheid dit opnieuw gedaan. Dit heeft te maken met het vernieuwde pensioenstelsel. Door de tijdelijke versoepeling van de regels is het voor pensioenfondsen eerder mogelijk om de pensioenen met een toeslag te verhogen. Het pensioenfonds moet dan voldoen aan twee voorwaarden:

- Pensioenfondsen mogen de pensioenen verhogen bij een (beleids)dekkingsgraad van minimaal 105% of hoger. Normaal gesproken is dat 110%. Onze actuele dekkingsgraad mag niet lager zijn dan 105%, en door het verhogen van de pensioenen ook niet lager worden dan 105%, daardoor kunnen we de pensioenen per 1-1-2026 verhogen.

- Voorwaarde was wel dat het pensioenfonds verwacht de huidige pensioenen om te zetten naar pensioenen volgens het vernieuwde pensioenstelsel.

Beleidsdekkingsgraad hoog genoeg

De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de afgelopen 12 maanden. Omdat deze hoog genoeg was, hadden we genoeg financiële ruimte om uw pensioen met een toeslag te verhogen.

Onze verwachting: we verhuizen mee naar het vernieuwde pensioenstelsel

Het bestuur verwacht uw huidige (opgebouwde) pensioen mee te verhuizen naar het vernieuwde pensioenstelsel. Zowel het bestuur als de sociale partners (werkgevers en werknemersorganisaties) hebben deze verwachting uitgesproken. Het geld dat wij voor uw pensioen hebben gereserveerd verhuist dan mee naar een pensioen dat past binnen de nieuwe wetgeving (Wet toekomst pensioenen).

Omdat wij aan de genoemde voorwaarden voldoen kunnen we de pensioenen verhogen. Dankzij de versoepelde regels konden we in 2023 en per 1-1-2024 de pensioenen ook al verhogen. In 2024 waren de versoepelde regels niet van kracht, hierdoor konden wij de pensioenen per 1-1-2025 wel verhogen, maar niet zoveel.

Evenwichtige belangenafweging

Bij alle besluiten kijkt het pensioenfonds zorgvuldig of de belangen van alle deelnemers evenwichtig worden behartigd. Het fonds houdt daarbij rekening met inflatiecijfers, wijzigende wet- en regelgeving, de situatie rondom de invoering van het vernieuwde pensioenstelsel in de toekomst en de gevolgen van toeslagverlening voor alle deelnemerscategorieën.

Voor- en nadelen voor iedereen op een rijtje

Het bestuur moet een evenwichtig besluit nemen. Dat betekent dat we de voor- en nadelen voor iedereen die bij ons pensioen opbouwt, heeft opgebouwd of krijgt uitgekeerd meenemen bij het nemen van een besluit. Het bestuur heeft die gevolgen op een rijtje gezet.

Hoe heeft het bestuur dit gedaan?

Het bestuur heeft voor iedereen gekeken naar de gevolgen op de langere termijn. Want als we nu een toeslag geven, daalt onze dekkingsgraad. En dat heeft mogelijk gevolgen voor iedereen die bij ons pensioen opbouwt (of heeft opgebouwd). Het besluit zorgt voor een verschuiving van jong naar oud: er is een positief effect voor oudere deelnemers, ten koste van jongere deelnemers waar het besluit een negatief effect als gevolg heeft. Die gevolgen kunnen per leeftijdsgroep verschillen. Daar heeft het bestuur rekening mee gehouden. Zo zorgt het bestuur ervoor dat de tussentijdse toeslagverlening evenwichtig is. In de haalbaarheidstoets vindt u hierover meer informatie. In deze haalbaarheidstoets onderzoeken we in hoeverre ons fonds de komende jaren de pensioenen kan verhogen.

Wilt u meer informatie hierover? Neem dan contact met ons op. Wij helpen u graag.

Voor- en nadelen van de verhoging per leeftijdsgroep

Om de voor- en nadelen van de verhoging per leeftijdsgroep te kunnen zien, hebben we berekeningen laten maken. We zien het volgende:

- Voor werknemers die in 2026 pensioen opbouwen is de verhoging nadelig omdat de verwachte invaardekkingsgraad lager wordt door de toeslag en de opgebouwde pensioenen hoger worden. Voor de jongste deelnemers zonder opgebouwd pensioen is dit nadeel het grootst.

- Iedereen die al pensioen krijgt, profiteert direct van de verhoging omdat ze een hoger pensioen uitgekeerd krijgen. Voor hen is de aanvullende toeslag voordelig.

- Door de verhoging keren we een groter bedrag aan pensioenen uit. Daardoor daalt het vermogen wat. Hierdoor is er uiteindelijk wat minder vermogen beschikbaar bij het invaren.

- Op het moment dat we overgaan naar de nieuwe pensioenregeling is een lagere dekkingsgraad nadelig. We houden minder geld over voor een reserve of compensatie bij het invaren.

- Hogere pensioenen zijn nadeliger om mee te nemen naar de nieuwe regeling dan lagere pensioenen. We houden minder geld over voor een reserve of compensatie bij het invaren.

- We kiezen bij het overgaan naar de nieuwe regeling voor een spreiding van 10 jaar. Hierdoor hebben jongere deelnemers meer voordeel van het overgaan naar de nieuwe regeling dan de oudere deelnemers.

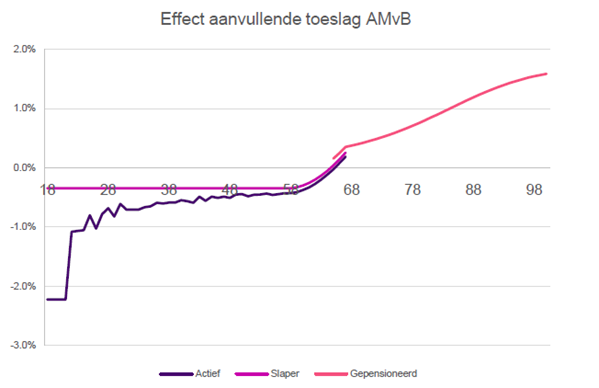

Dit ziet u in de grafiek

- Actief (paarse lijn): hiermee geven we de werknemers aan die pensioen opbouwen.

- Slaper (donkerroze lijn): hiermee geven we de oud-werknemers aan die nog niet met pensioen zijn.

- Gepensioneerd (roze lijn): hiermee geven we iedereen aan die al pensioen van ons krijgt.

De grafiek laat zien welk effect de verhoging heeft op het pensioenvermogen van de deelnemers op het moment dat we overgaan op de nieuwe pensioenregeling.

We hebben bij de roze lijn (gepensioneerden) al rekening gehouden met het verhoogde pensioen tot aan de datum dat we overgaan naar de nieuwe regeling.

Een verhoging is niet vanzelfsprekend

Het is niet vanzelfsprekend dat we in de toekomst ook weer een toeslag kunnen geven. Hiervoor moeten we steeds weer kijken hoe het fonds ervoor staat en wat de effecten zijn van de toeslag voor alle groepen deelnemers.

Wilt u meer informatie hierover? Neem dan contact met ons op. Wij helpen u graag.

Pensioenfonds Forbo verhoogde de pensioenen per 1 januari 2025 met 0,53%

De verhoging geldt voor iedereen die*:

- al pensioen van ons fonds krijgt;

- nog pensioen bij ons opbouwt;

- (gedeeltelijk) arbeidsongeschikt is en pensioen bij ons opbouwt;

- in het verleden pensioen bij ons fonds heeft opgebouwd en dat pensioen bij ons heeft laten staan.

Aan het einde van elk jaar besluit het bestuur van ons fonds of de pensioenen per 1 januari van het nieuwe jaar omhoog kunnen. Het bestuur kijkt daarbij naar de ontwikkeling van de beleidsdekkingsgraad van het huidige jaar. De (beleids)dekkingsgraad is hoog genoeg: boven de 110%. Deze stand is afhankelijk van marktomstandigheden, zoals marktrente en inflatie. Om vervolgens de indexatie te bepalen worden zorgvuldige berekeningen gehanteerd. De berekeningen geven aan dat het mogelijk is om de pensioenen te verhogen. Bekijk hier uitleg over de betekenis van de dekkingsgraad.

Alle belangen in evenwicht met elkaar

Het bestuur bekijkt altijd zorgvuldig wat deelnemers belangrijk en waardevol vinden aan hun pensioen. Daarna beslist het bestuur op basis van deze factoren om wel of niet de pensioenen te verhogen:

- de inflatie

- veranderde wet- en regelgeving

- de situatie rondom de invoering van het vernieuwde pensioenstelsel

- de gevolgen van de verhoging voor alle verschillende groepen deelnemers

Verhoging is niet altijd zeker

Hiervoor moet het bestuur elk jaar opnieuw kijken wat de financiële gezondheid van het fonds is. En wat de effecten zijn van de verhoging voor alle groepen deelnemers. Daarom geeft de verhoging per 1 januari 2025 geen recht op verhoging in de toekomst.

Heeft u vragen over de verhoging van uw pensioen?

Dan kunt u altijd contact met ons opnemen. Wij helpen u graag.

*Hoewel de verhoging in principe voor alle pensioenen geldt, kunnen aan dit bericht geen rechten worden ontleend.

Regels voor verhogen versoepeld

De overheid heeft de regels voor het verhogen van de pensioenen sinds medio 2022 tijdelijk versoepeld. Dit heeft te maken met het vernieuwde pensioenstelsel. Door de tijdelijke versoepeling van de regels is het voor pensioenfondsen eerder mogelijk om de pensioenen met een toeslag te verhogen. Het pensioenfonds moet dan voldoen aan twee voorwaarden:

- Pensioenfondsen mogen de pensioenen verhogen bij een (beleids)dekkingsgraad van minimaal 105% of hoger. Normaal gesproken is dat 110%. Onze actuele dekkingsgraad mag niet lager zijn dan 105%, en door het verhogen van de pensioenen ook niet lager worden dan 105%, daardoor konden we de pensioenen per 1-1-2025 verhogen.

- Voorwaarde was wel dat het pensioenfonds verwacht de huidige pensioenen om te zetten naar pensioenen volgens het vernieuwde pensioenstelsel.

Beleidsdekkingsgraad hoog genoeg

De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de afgelopen 12 maanden. Omdat deze hoog genoeg was, hadden we genoeg financiële ruimte om uw pensioen met een toeslag te verhogen.

Onze verwachting: we verhuizen mee naar het vernieuwde pensioenstelsel

Het bestuur verwacht uw huidige (opgebouwde) pensioen mee te verhuizen naar het vernieuwde pensioenstelsel. Zowel het bestuur als de sociale partners (werkgevers en werknemersorganisaties) hebben deze verwachting uitgesproken. Het geld dat wij voor uw pensioen hebben gereserveerd verhuist dan mee naar een pensioen dat past binnen de nieuwe wetgeving (Wet toekomst pensioenen).

Omdat wij aan de genoemde voorwaarden voldeden konden we de pensioenen verhogen. Dankzij de versoepelde regels konden we in 2023 en 2024 de pensioenen ook al verhogen.

Evenwichtige belangenafweging

Bij alle besluiten kijkt het pensioenfonds zorgvuldig of de belangen van alle deelnemers evenwichtig worden behartigd. Het fonds houdt daarbij rekening met inflatiecijfers, wijzigende wet- en regelgeving, de situatie rondom de invoering van het vernieuwde pensioenstelsel in de toekomst en de gevolgen van toeslagverlening voor alle deelnemerscategorieën.

Voor- en nadelen voor iedereen op een rijtje

Het bestuur moet een evenwichtig besluit nemen. Dat betekent dat we de voor- en nadelen voor iedereen die bij ons pensioen opbouwt, heeft opgebouwd of krijgt uitgekeerd meenemen bij het nemen van een besluit. Het bestuur heeft die gevolgen op een rijtje gezet.

Hoe heeft het bestuur dit gedaan?

Het bestuur heeft voor iedereen gekeken naar de gevolgen op de langere termijn. Want als we nu een toeslag geven, daalt onze dekkingsgraad. En dat heeft mogelijk gevolgen voor iedereen die bij ons pensioen opbouwt (of heeft opgebouwd). Het besluit zorgt voor een verschuiving van jong naar oud: er is een positief effect voor oudere deelnemers, ten koste van jongere deelnemers waar het besluit een negatief effect als consequentie heeft. Die gevolgen kunnen per leeftijdsgroep verschillen. Daar heeft het bestuur rekening mee gehouden. Zo zorgt het bestuur ervoor dat de tussentijdse toeslagverlening evenwichtig is. In de haalbaarheidstoets vindt u hierover meer informatie. In deze haalbaarheidstoets onderzoeken we in hoeverre ons fonds de komende jaren de pensioenen kan verhogen.

Wilt u meer informatie hierover? Neem dan contact met ons op. Wij helpen u graag.

Voor- en nadelen van de verhoging per leeftijdsgroep

Om de voor- en nadelen van de verhoging per leeftijdsgroep te kunnen zien, hebben we berekeningen laten maken. We zien het volgende:

- Voor werknemers die in 2024, 2025 en 2026 pensioen opbouwen is de verhoging nadelig. Voor de jongste deelnemers zonder opgebouwd pensioen is dit nadeel het grootst.

- Iedereen die al pensioen krijgt, profiteert direct van de verhoging omdat ze een hoger pensioen krijgen.

- Door de verhoging keren we een groter bedrag aan pensioenen uit. Daardoor daalt de dekkingsgraad. Hoe lager de dekkingsgraad, hoe minder ruimte we hebben om een daling van de rente of een mindere opbrengst van de beleggingen op te vangen.

- Op het moment dat we overgaan naar de nieuwe pensioenregeling is een lagere dekkingsgraad nadelig. We houden minder geld over voor een reserve.

- Hogere pensioenen zijn nadeliger om mee te nemen naar de nieuwe regeling dan lagere pensioenen. We houden minder geld over voor een reserve.

- We kiezen bij het overgaan naar de nieuwe regeling voor een spreiding van 10 jaar. Hierdoor hebben jongere deelnemers meer voordeel van het overgaan naar de nieuwe regeling dan de oudere deelnemers.

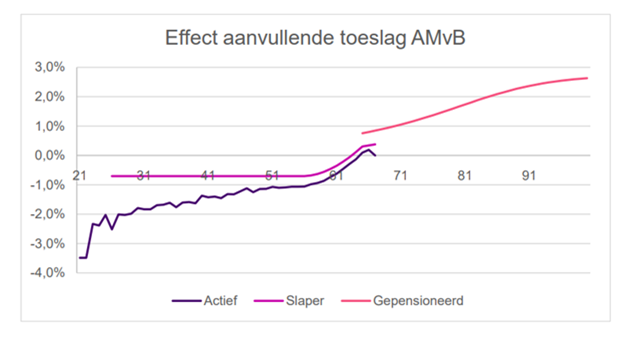

Dit ziet u in de grafiek

- Actief (paarse lijn): hiermee geven we de werknemers aan die pensioen opbouwen.

- Slaper (donkerroze lijn): hiermee geven we de oud-werknemers aan die nog niet met pensioen zijn.

- Gepensioneerd (roze lijn): hiermee geven we iedereen aan die al pensioen van ons krijgt.

De grafiek laat zien welk effect de verhoging heeft op het pensioenvermogen van de deelnemers op het moment dat we overgaan op de nieuwe pensioenregeling.

We hebben bij de roze lijn (gepensioneerden) al rekening gehouden met het verhoogde pensioen tot aan de datum dat we overgaan naar de nieuwe regeling.

Een verhoging is niet vanzelfsprekend

Het is niet vanzelfsprekend dat we in de toekomst ook weer een toeslag kunnen geven. Hiervoor moeten we steeds weer kijken hoe het fonds ervoor staat en wat de effecten zijn van de toeslag voor alle groepen deelnemers.

Wilt u meer informatie hierover? Neem dan contact met ons op. Wij helpen u graag.